Die Rentenerhöhung 2025 ist in aller Munde: Rund 21 Millionen Rentner können sich auf ein Plus von 3,5 % freuen. Doch was bedeutet das konkret? Reicht diese Erhöhung aus, um steigende Lebenshaltungskosten zu decken? Und wie wird die Rente überhaupt berechnet?

In diesem Beitrag werfen wir einen genauen Blick auf die geplante Anpassung und erklären, wie das deutsche Rentensystem funktioniert. Außerdem erfahren Sie, warum der demografische Wandel die Rentenkasse unter Druck setzt und welche politischen Entscheidungen die Zukunft der Rente prägen könnten.

Podcast: Rentenerhöhung 2025

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenDas deutsche Rentensystem – Grundlage der Rentenerhöhung 2025

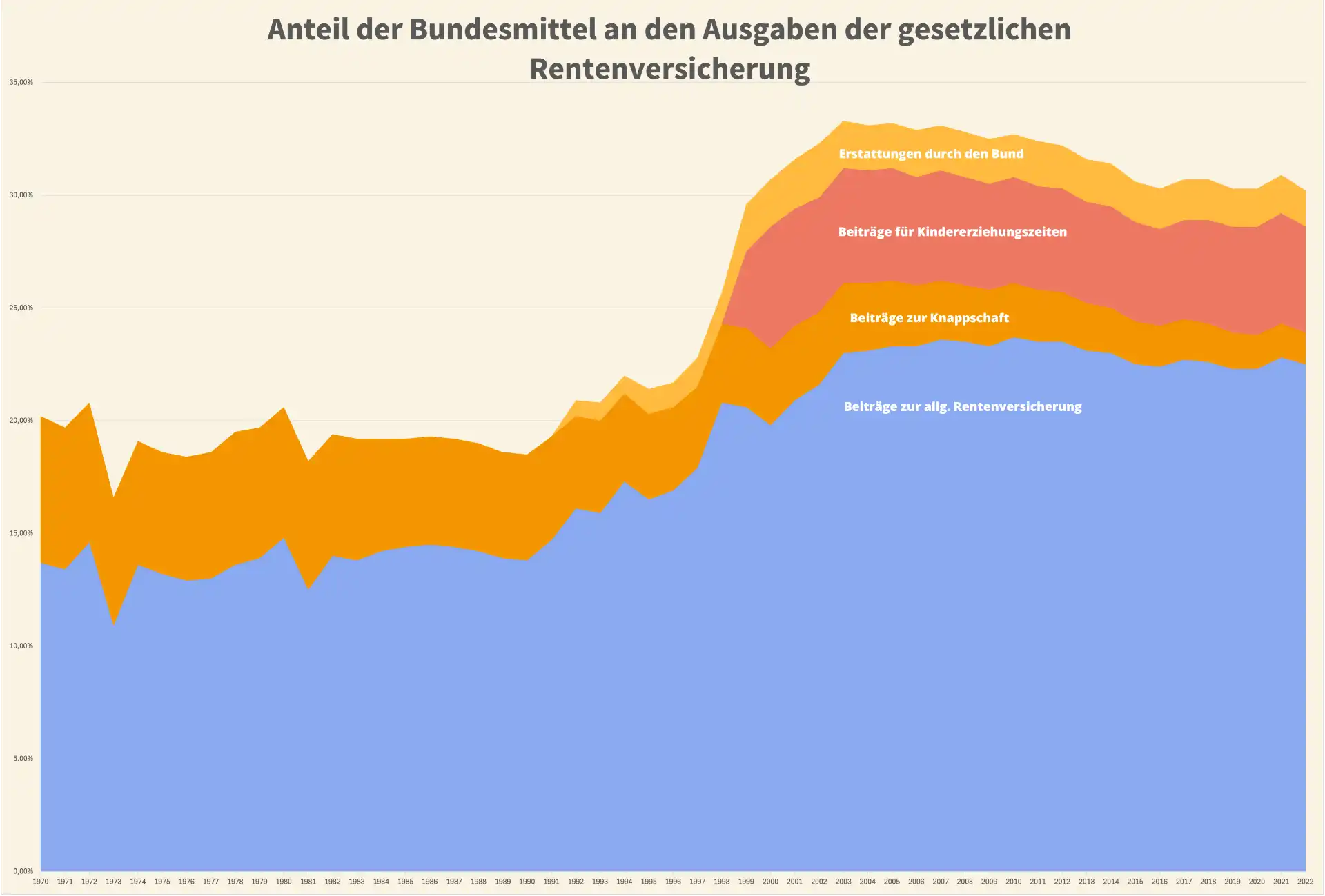

Das deutsche Rentensystem basiert auf dem sogenannten Umlageverfahren, einem Kernprinzip, das seit Jahrzehnten die Altersvorsorge in Deutschland prägt. Hierbei zahlen die heutigen Arbeitnehmer und Arbeitgeber Rentenbeiträge ein, die unmittelbar zur Finanzierung der Renten der aktuellen Rentner verwendet werden. Dies wird auch als Generationenvertrag bezeichnet: Die arbeitende Bevölkerung übernimmt die Verantwortung für die ältere Generation, in der Annahme, dass künftige Generationen dies ebenfalls tun werden.

Die jährliche Rentenanpassung

Ein zentrales Merkmal des Systems ist die jährliche Rentenanpassung, die die Rentenbezüge an die wirtschaftliche Entwicklung koppelt. Diese Anpassung erfolgt in der Regel zum 1. Juli eines jeden Jahres und basiert auf der Entwicklung der Löhne und Gehälter des Vorjahres. Ziel ist es, den Lebensstandard der Rentner im Vergleich zur erwerbstätigen Bevölkerung möglichst konstant zu halten. Zu den entscheidenden Faktoren gehören:

- Lohnentwicklung: Steigen die Löhne, erhöht sich auch die Rentenanpassung.

- Beitragsentwicklung: Die Anzahl und Höhe der Beiträge in die Rentenversicherung beeinflussen die finanzielle Stabilität des Systems.

- Inflationsrate: Zwar wird die Inflation nicht direkt berücksichtigt, doch sie beeinflusst die Reallöhne und damit indirekt die Rentenanpassung.

Die gesetzliche Rentengarantie

Eine Besonderheit des deutschen Rentensystems ist die Rentengarantie. Diese besagt, dass die Renten nicht gekürzt werden dürfen, selbst wenn die Löhne oder die Wirtschaft insgesamt rückläufig sind. Ein Beispiel hierfür war die Rentenanpassung 2021, als die Pandemie die Löhne vieler Arbeitnehmer negativ beeinflusste. Obwohl die Lohnentwicklung eine Rentenkürzung gerechtfertigt hätte, blieben die Renten stabil – dank der Rentengarantie.

Wie wird die Rentenerhöhung 2025 berechnet?

Die Rentenanpassung wird durch den Rentenversicherungsbericht ermittelt, der jährlich von der Bundesregierung veröffentlicht wird. Hierbei werden die folgenden Daten berücksichtigt:

- Veränderungen der Bruttolöhne in Deutschland.

- Der sogenannte Nachhaltigkeitsfaktor, der die Relation von Beitragszahlern zu Rentenbeziehern abbildet.

- Der Beitragssatz zur Rentenversicherung.

Die genaue Höhe der Rentenerhöhung 2025 wird letztlich im Frühjahr des jeweiligen Jahres vom Bundeskabinett beschlossen. So wird sichergestellt, dass aktuelle Entwicklungen in die Berechnung einfließen können.

Das Rentensystem zeigt somit eine hohe Anpassungsfähigkeit, um Rentnerinnen und Rentnern auch in wirtschaftlich herausfordernden Zeiten Sicherheit zu bieten. Gleichzeitig steht es vor der Herausforderung, durch den demografischen Wandel und eine alternde Bevölkerung langfristig stabil zu bleiben.

Die geplante Rentenerhöhung 2025 im Detail

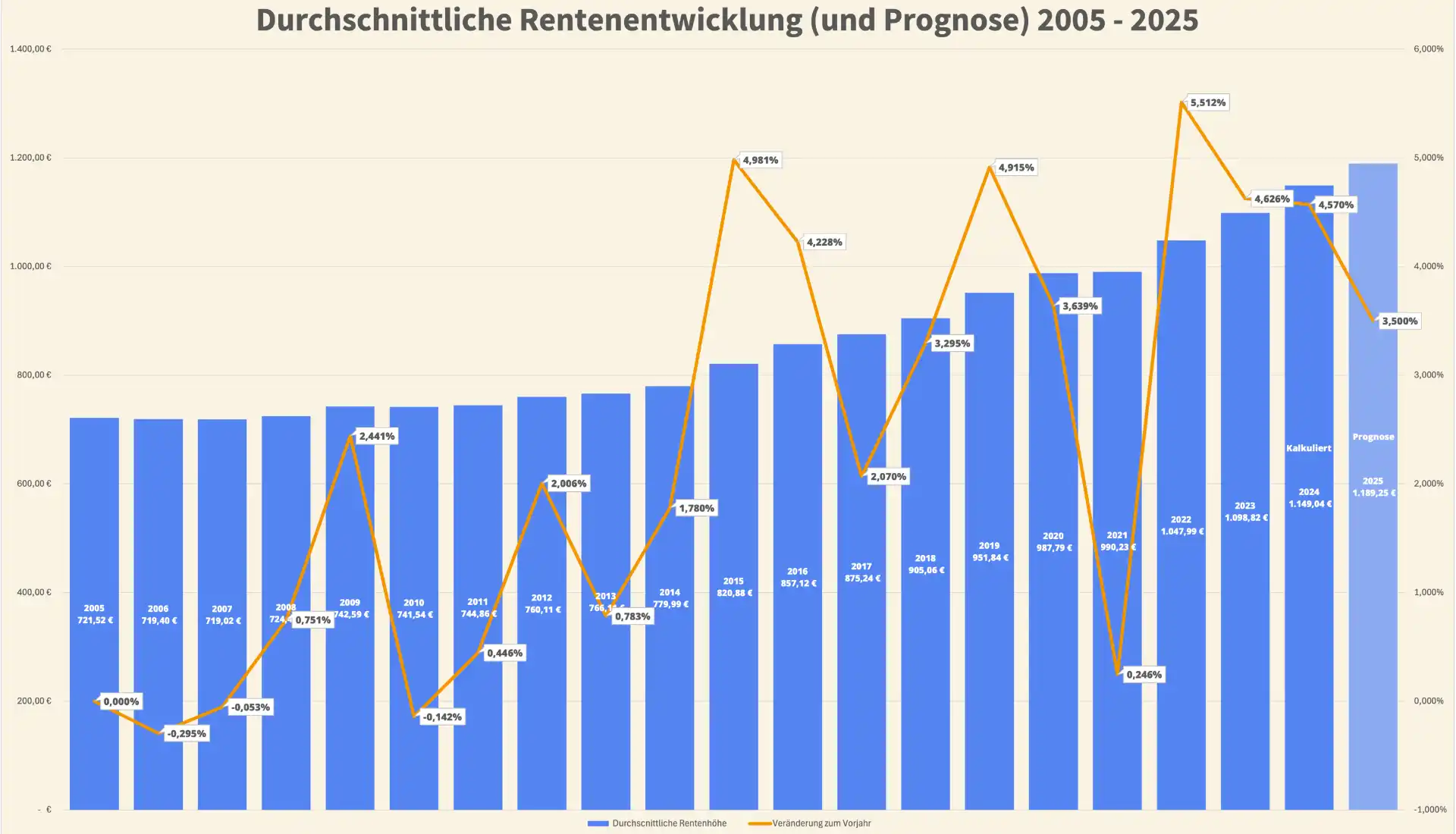

Die Rentenerhöhung 2025 steht im Mittelpunkt zahlreicher Diskussionen, da sie für rund 21 Millionen Rentnerinnen und Rentner eine direkte Auswirkung auf ihre finanzielle Lage hat. Nach aktuellem Stand wird erwartet, dass die Renten ab dem 1. Juli 2025 um 3,5 % steigen. Diese Prognose basiert auf den aktuellen Zahlen des Rentenversicherungsberichts und den Entwicklungen der Löhne und wirtschaftlichen Kennzahlen.

Ein Blick auf die Zahlen

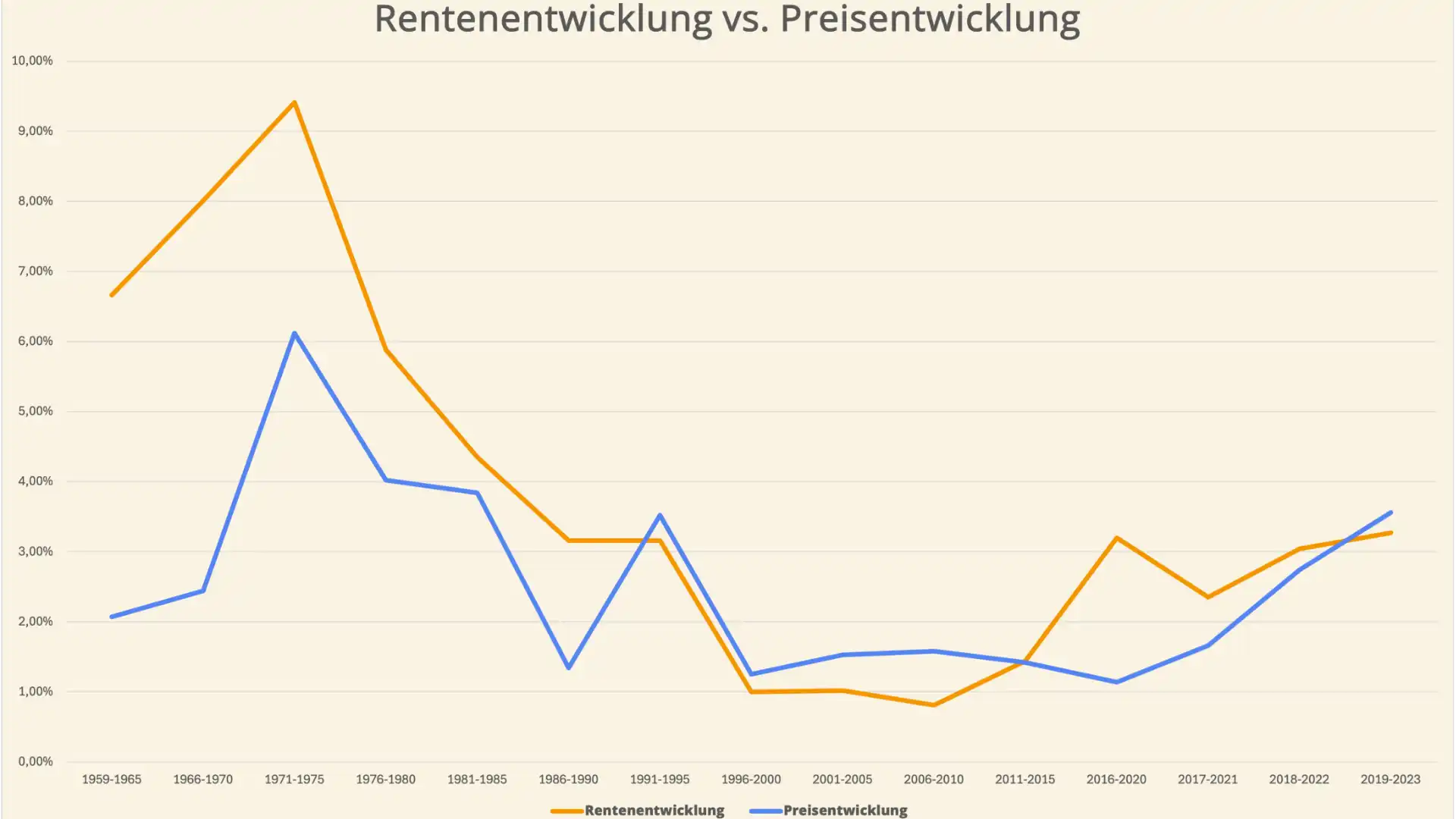

Mit einer geplanten Erhöhung von 3,5 % würde die Rentenanpassung 2025 geringer ausfallen als im Vorjahr. Zum Vergleich:

- 2024 betrug die Rentenerhöhung 4,57 % – die höchste Anpassung seit Jahren.

- 2023 lagen die Werte bei 4,39 % im Westen und 5,86 % im Osten, während 2022 sogar Erhöhungen von 5,35 % (West) und 6,12 % (Ost) verzeichnet wurden.

Diese Reduzierung der prozentualen Anpassung spiegelt die aktuelle wirtschaftliche Entwicklung wider, insbesondere die abflachende Lohnsteigerung und die vergleichsweise niedrige Inflationsrate. Während 2024 noch eine hohe Inflation die Erhöhungen mit beeinflusste, wird für 2025 eine stabile und niedrigere Inflationsrate von rund 1,6 % prognostiziert, die das reale Plus für Rentner weniger schmälert.

Faktoren hinter der Erhöhung

Die Höhe der Rentenanpassung ergibt sich aus einer Kombination von wirtschaftlichen und demografischen Faktoren:

- Lohnentwicklung: Im Jahr 2024 stiegen die Reallöhne (nach Abzug der Inflation) im ersten Quartal um 3,8 %, nominal sogar um 6,4 %. Diese positive Entwicklung bildet die Grundlage für die Erhöhung.

- Nachhaltigkeitsfaktor: Dieser berechnet das Verhältnis zwischen Beitragszahlern und Rentenbeziehern. Mit einer alternden Bevölkerung wird dieses Verhältnis zunehmend zum kritischen Punkt.

- Beitragssatz: Die stabilen Beitragssätze zur Rentenversicherung sorgen ebenfalls für eine planbare Anpassung.

Ist die Erhöhung sicher?

Trotz der Prognose von 3,5 % ist die endgültige Höhe der Rentenerhöhung für 2025 noch nicht beschlossen. Diese wird traditionell erst im Frühjahr des jeweiligen Jahres durch das Bundeskabinett final festgelegt. Dabei können unerwartete wirtschaftliche Entwicklungen oder Lohnanpassungen in letzter Minute noch zu Abweichungen führen – nach oben oder unten.

Wie ordnet sich die Erhöhung ein?

Im Vergleich zu früheren Jahren bleibt die geplante Rentenerhöhung für 2025 solide, wenn auch etwas moderater. Die niedrige Inflationsrate im Jahr 2025 bietet jedoch die Chance, dass Rentner tatsächlich mehr Kaufkraft aus ihrem Plus ziehen können, da weniger von der Erhöhung durch steigende Preise aufgezehrt wird.

Auswirkungen der Rentenerhöhung 2025 auf Rentner

Die geplante Rentenerhöhung um 3,5 % ab Juli 2025 ist für viele Rentnerinnen und Rentner eine spürbare Anpassung ihrer monatlichen Bezüge. Doch wie macht sich diese Erhöhung konkret bemerkbar, und was bedeutet sie im Vergleich zu anderen Faktoren wie der Inflation oder den Abzügen? Hier sind die wichtigsten Aspekte und Berechnungen.

Konkrete Beispiele für die Rentenerhöhung 2025

Um die Auswirkungen der geplanten Anpassung besser greifbar zu machen, hier einige Beispiele für Rentenbezüge und ihre Erhöhung:

- 800 € Monatsrente → +28 € → neue Rente: 828 €.

- 1200 € Monatsrente → +42 € → neue Rente: 1242 €.

- 2000 € Monatsrente → +70 € → neue Rente: 2070 €.

Diese Berechnungen zeigen, dass die Erhöhung – abhängig von der individuellen Rentenhöhe – unterschiedlich stark ins Gewicht fällt. Für Rentner mit niedrigeren Bezügen ist das Plus geringer, kann jedoch trotzdem spürbar zur Entlastung beitragen.

Wichtige Hinweise zu Abzügen

Wichtig ist, dass die Rentenerhöhung brutto erfolgt. Das bedeutet, dass von der Erhöhung noch Abzüge wie die Beiträge zur Kranken- und Pflegeversicherung abgezogen werden. Der tatsächlich verfügbare Betrag ist somit etwas niedriger als die berechnete Bruttosumme. Dennoch bleibt ein Plus, das die finanzielle Situation vieler Rentner etwas verbessert.

Einfluss der Inflation

Ein entscheidender Faktor für die Kaufkraft der Rente ist die Inflationsrate. Für 2025 wird eine vergleichsweise niedrige Inflation von etwa 1,6 % erwartet. Das bedeutet, dass ein größerer Teil der Erhöhung als reales Plus in der Tasche der Rentner verbleibt, da die steigenden Lebenshaltungskosten die Erhöhung weniger stark aufzehren. Im Vergleich zu 2024, wo die Inflationsrate deutlich höher lag, ist dies ein Vorteil für die Rentner.

Langfristige Bedeutung der Rentenanpassung

Die Rentenanpassung ist nicht nur eine jährliche Pflichtmaßnahme, sondern ein wichtiger Hebel, um den Lebensstandard der Rentner an die wirtschaftlichen Entwicklungen anzupassen. Auch wenn die Erhöhung von 3,5 % im Vergleich zu den Vorjahren (z. B. 4,57 % in 2024) moderater ausfällt, bleibt sie ein zentraler Beitrag zur Sicherung der finanziellen Stabilität im Alter.

Regionale Unterschiede sind Geschichte

Seit 2024 gilt in ganz Deutschland der gleiche Rentenwert, sodass die Anpassung erstmals bundeseinheitlich erfolgt. Frühere Unterschiede zwischen Ost- und Westdeutschland sind damit abgeschafft. Diese Angleichung stärkt die Gleichberechtigung und sorgt dafür, dass alle Rentner gleichermaßen von den Anpassungen profitieren.

Zusätzliche Herausforderungen

Für viele Rentner wird die Rentenerhöhung zwar spürbar sein, doch sie allein reicht nicht immer aus, um steigende Kosten – etwa für Energie, Wohnen oder Gesundheitsversorgung – vollständig auszugleichen. Hier kann es sinnvoll sein, zusätzliche finanzielle Quellen wie private Vorsorge oder Immobilienvermögen zu nutzen, um den Lebensstandard langfristig zu sichern.

Politische und wirtschaftliche Rahmenbedingungen

Die geplante Rentenerhöhung 2025 steht nicht nur im Kontext wirtschaftlicher Entwicklungen, sondern wird auch maßgeblich durch politische Entscheidungen beeinflusst. Der demografische Wandel und wirtschaftliche Unsicherheiten stellen zusätzliche Herausforderungen dar, die in den politischen Diskussionen eine zentrale Rolle spielen. Welche Rahmenbedingungen beeinflussen die Rentenpolitik, und was bedeutet das für die Zukunft der gesetzlichen Rente?

Die Rolle des Scheiterns der Ampel-Koalition

Das Ende der Ampel-Koalition könnte sich auf die zukünftige Rentenpolitik auswirken, auch wenn die geplante Rentenerhöhung 2025 davon nicht direkt betroffen ist. Die jährliche Anpassung der Rente basiert auf gesetzlich festgelegten Kriterien, die unabhängig von der aktuellen politischen Lage sind. Dennoch könnten geplante Reformen wie das „Rentenpaket II“ ins Stocken geraten:

- Rentenpaket II: Dieses Maßnahmenbündel zielte darauf ab, das Rentenniveau langfristig zu stabilisieren und die Finanzierung durch innovative Ansätze wie das Generationenkapital zu sichern.

- Mögliche Verzögerungen: Ohne klare Regierungsmehrheit könnten diese Pläne aufgeschoben oder in veränderter Form umgesetzt werden.

Diskussionen um das Generationenkapital

Das Generationenkapital ist ein zentrales Element des Rentenpakets II und soll langfristig zur Stabilisierung der Rentenfinanzierung beitragen. Es handelt sich dabei um eine Kapitalreserve, die durch Investitionen (z. B. in Aktienmärkte) aufgebaut wird, um zukünftige Beitragserhöhungen abzumildern. Diese Idee wird jedoch kontrovers diskutiert:

- Befürworter sehen darin eine Möglichkeit, das Rentensystem widerstandsfähiger gegenüber dem demografischen Wandel zu machen.

- Kritiker warnen vor den Risiken von Kapitalmarktschwankungen und der Unsicherheit einer ausreichenden Rendite.

Steigende Anforderungen an die Rentenpolitik

Die wirtschaftlichen Rahmenbedingungen, darunter eine alternde Bevölkerung und ein geringeres Wachstum der Erwerbsbevölkerung, erhöhen den Druck auf die Politik:

- Demografischer Wandel: Immer mehr Rentner stehen weniger Beitragszahlern gegenüber, was das Verhältnis von Einzahlern und Rentenempfängern weiter verschlechtert.

- Finanzierungsprobleme: Ohne Reformen könnte der Beitragssatz zur Rentenversicherung in den kommenden Jahren deutlich steigen.

Reformbedarf und politische Unsicherheiten

Die politische Instabilität durch das Ende der Ampel-Koalition bringt zusätzliche Unsicherheiten mit sich. Strukturelle Reformen, die eine langfristige Stabilisierung der Rente gewährleisten sollen, könnten sich verzögern. Gleichzeitig laufen bestehende Diskussionen über Themen wie:

- Anpassung des Renteneintrittsalters: Anreize, länger zu arbeiten, um die Rentenkassen zu entlasten.

- Stärkung der privaten Vorsorge: Förderung von ergänzenden Altersvorsorgemodellen.

Was bedeutet das für die Rentenerhöhung 2025?

Die geplante Rentenanpassung ist durch gesetzliche Vorgaben gesichert und wird voraussichtlich wie vorgesehen im Juli 2025 umgesetzt. Die Höhe von 3,5 % bleibt jedoch abhängig von der wirtschaftlichen Entwicklung bis Frühjahr 2025. Politische Entscheidungen könnten sich eher auf langfristige Reformen und die Stabilität des Systems auswirken.

Herausforderungen für die Rentenkasse

Die Rentenkasse steht vor großen Herausforderungen, die sich vor allem aus dem demografischen Wandel und den wirtschaftlichen Rahmenbedingungen ergeben. Obwohl die Rentenerhöhung 2025 mit 3,5 % voraussichtlich realisiert wird, stellen diese Entwicklungen die langfristige Stabilität des Rentensystems infrage. Welche Probleme zeichnen sich ab, und welche Maßnahmen könnten Abhilfe schaffen?

Der demografische Wandel

Ein zentrales Problem für die Rentenkasse ist die veränderte Bevölkerungsstruktur in Deutschland. Immer mehr Menschen gehen in den Ruhestand, während die Zahl der Erwerbstätigen, die Beiträge zur Rentenversicherung leisten, stagniert oder sinkt. Die Konsequenzen:

- Verhältnis Beitragszahler zu Rentenbeziehern: Heute stehen etwa zwei Beitragszahler einem Rentner gegenüber. Bis 2030 könnte dieses Verhältnis auf 1,5:1 absinken.

- Finanzierungsdruck: Weniger Beitragszahler müssen eine steigende Zahl von Rentnern finanzieren, was langfristig zu Engpässen in der Rentenkasse führen kann.

Finanzierungsprobleme der Rentenversicherung

Die Einnahmen der Rentenversicherung hängen maßgeblich von den Löhnen und der Beschäftigungsquote ab. Doch auch hier zeigen sich Probleme:

- Geringere Lohnsteigerungen: Sinkende Wachstumsraten bei den Löhnen bedeuten, dass weniger Mittel für die Rentenkasse bereitgestellt werden.

- Beschäftigungsstruktur: Teilzeitarbeit und prekäre Beschäftigungsformen verringern die durchschnittlichen Beitragseinnahmen.

- Inflation und Kostensteigerungen: Während die Renten an die Löhne gekoppelt sind, belasten steigende Lebenshaltungskosten sowohl Rentner als auch Beitragszahler.

Mögliche Beitragserhöhungen

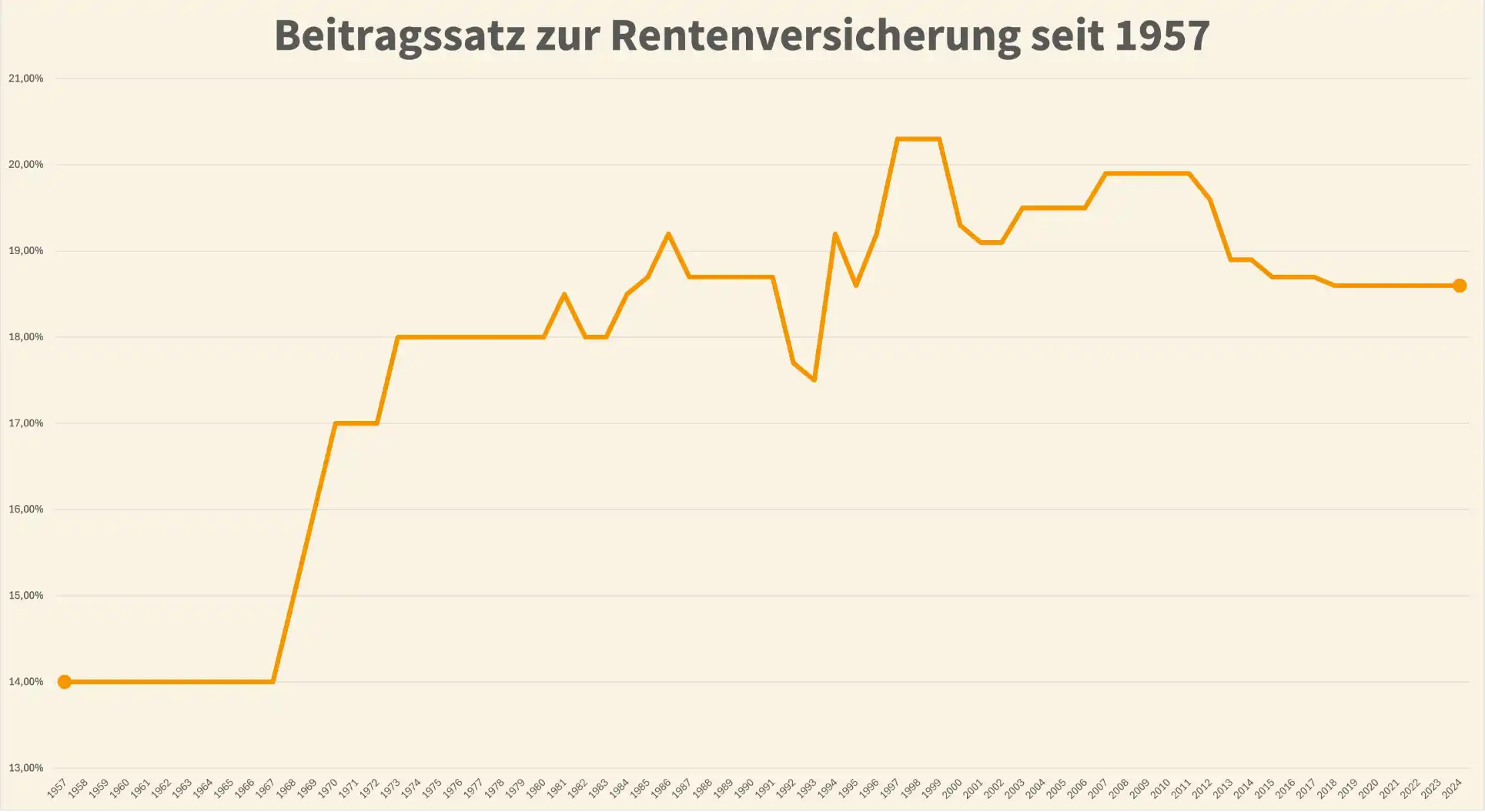

Um die Rentenkasse stabil zu halten, könnten die Beitragssätze in Zukunft steigen. Aktuell liegt der Beitragssatz bei 18,6 %, doch Experten warnen, dass ohne Reformen eine Erhöhung auf über 22 % bis 2030 notwendig sein könnte. Dies würde die Belastung der arbeitenden Bevölkerung spürbar erhöhen und könnte politisch umstritten sein.

Langfristige Lösungsansätze

Um diese Herausforderungen zu bewältigen, diskutieren Politik und Wissenschaft verschiedene Ansätze:

- Anhebung des Renteneintrittsalters: Eine schrittweise Erhöhung des Renteneintrittsalters auf 67 Jahre (oder mehr) soll die Rentenkasse entlasten. Gleichzeitig wird über flexible Übergänge in den Ruhestand nachgedacht.

- Förderung der Erwerbstätigkeit: Höhere Beschäftigungsquoten, insbesondere bei Frauen und älteren Arbeitnehmern, könnten die Beitragseinnahmen steigern.

- Zusätzliche Finanzierungsquellen: Konzepte wie das „Generationenkapital“ oder Steuerzuschüsse sollen die Rentenkasse langfristig absichern.

Die Rolle der Politik

Ohne eine stabile Regierungsmehrheit könnten Reformen und Lösungen ins Stocken geraten. Der demografische Wandel macht jedoch deutlich, dass strukturelle Anpassungen notwendig sind, um das Rentensystem zukunftsfähig zu gestalten. Dazu gehören sowohl kurzfristige Maßnahmen zur Stabilisierung der Einnahmen als auch langfristige Strategien zur Sicherung der Renten.

Immobilienverrentung als zusätzliche Unterstützung zur Rente

Die geplante Rentenerhöhung 2025 wird zwar für viele Rentner eine spürbare Entlastung bieten, doch in manchen Fällen reicht sie nicht aus, um steigende Lebenshaltungskosten oder unerwartete Ausgaben zu decken. Eine Möglichkeit, finanzielle Engpässe zu vermeiden, bietet die Immobilienverrentung. Diese Alternative kann gerade für Senioren mit Wohneigentum eine sinnvolle Ergänzung zur gesetzlichen Rente sein.

Was ist Immobilienverrentung?

Bei der Immobilienverrentung wird der Wert einer Immobilie schrittweise in monatliche Zahlungen oder eine Einmalzahlung umgewandelt, ohne dass die Eigentümer ausziehen müssen. Dadurch bleibt das gewohnte Zuhause erhalten, und gleichzeitig wird ein Vermögenswert – oft als „Betongold“ bezeichnet – liquidiert.

Vorteile der Immobilienverrentung

Die Verrentung einer Immobilie bietet zahlreiche Vorteile:

- Zusätzliche Liquidität: Immobilienvermögen wird zugänglich, ohne die Immobilie zu verlassen.

- Flexibilität: Zahlungen können an die individuellen Bedürfnisse angepasst werden – entweder als Einmalzahlung, monatliche Rente oder eine Kombination aus beidem.

- Keine Einschränkung im Alltag: Senioren behalten ihr gewohntes Lebensumfeld und profitieren von der Sicherheit, die ihr Zuhause bietet.

Unterstützung durch die DEGIV

Die DEGIV – Die Gesellschaft für Immobilienverrentung ist ein führender Anbieter im Bereich der Immobilienverrentung und unterstützt Senioren bei der Umsetzung dieser finanziellen Strategie.

Warum ist die Immobilienverrentung eine sinnvolle Ergänzung?

Während die gesetzliche Rentenerhöhung 2025 ein Plus bietet, kann die Immobilienverrentung eine wertvolle Ergänzung darstellen. Sie erlaubt es, zusätzliche finanzielle Mittel zu generieren, ohne das Zuhause aufgeben zu müssen. In einer Zeit, in der die Lebenserwartung steigt und die Kosten im Alter zunehmen, ist dies eine attraktive Option für viele Senioren.

Fazit: Die Rentenerhöhung 2025 und ihre Bedeutung für Rentner

Die geplante Rentenerhöhung 2025 um 3,5 % ist eine wichtige Maßnahme, um die finanzielle Situation von Millionen Rentnern in Deutschland zu verbessern. Sie spiegelt die wirtschaftliche Entwicklung wider und trägt dazu bei, den Lebensstandard im Ruhestand stabil zu halten. Dennoch zeigt sich, dass diese Anpassung alleine oft nicht ausreicht, um die steigenden Kosten im Alter vollständig abzufedern – insbesondere in Zeiten des demografischen Wandels und wirtschaftlicher Unsicherheiten.

Das deutsche Rentensystem steht vor großen Herausforderungen, und politische Reformen sind notwendig, um seine langfristige Stabilität zu sichern. Während die jährlichen Anpassungen eine gewisse Sicherheit bieten, sollten Rentner auch alternative Möglichkeiten wie die Immobilienverrentung in Betracht ziehen, um ihre finanzielle Situation zu stärken.

Die Immobilienverrentung bietet eine flexible und nachhaltige Lösung, die es Senioren ermöglicht, ihr „Betongold“ zu liquidieren und zusätzliche Mittel zu generieren, ohne ihr Zuhause aufzugeben. Insbesondere mit der Unterstützung der DEGIV können Rentner maßgeschneiderte Modelle nutzen, die ihren individuellen Bedürfnissen entsprechen.

Handlungsempfehlung

Informieren Sie sich frühzeitig über Ihre finanziellen Möglichkeiten im Alter. Ob es um die Auswirkungen der Rentenerhöhung 2025 oder um ergänzende Optionen wie die Immobilienverrentung geht – eine rechtzeitige Planung hilft, den Ruhestand entspannt und abgesichert zu genießen. Für weitere Informationen können Sie ein kostenfreies Infopaket zur Immobilienverrentung anfordern – der Link dazu findet sich in der Beschreibung.

Mit der Rentenerhöhung 2025 steht ein kleines, aber wichtiges Plus in Aussicht. Kombiniert mit zusätzlichen Maßnahmen wie der Immobilienverrentung können Rentner ihre finanzielle Zukunft aktiv gestalten und den Lebensabend in Sicherheit genießen.

Wie hoch ist Ihre Immobilienrente?

Angebot in wenigen Minuten via E‑Mail. 100% kostenfrei und unverbindlich ermitteln lassen.

Die häufigsten Fragen zur Rentenerhöhung 2025

Wie hoch wird die Rentenerhöhung 2025 ausfallen?

Die Renten sollen ab dem 1. Juli 2025 voraussichtlich um 3,5 % steigen. Die genaue Höhe wird jedoch erst im Frühjahr 2025 endgültig von der Bundesregierung festgelegt.

Wer bekommt die Rentenerhöhung 2025?

Die Erhöhung gilt für alle Bezieherinnen und Bezieher der gesetzlichen Rente, einschließlich Altersrenten, Erwerbsminderungsrenten und Hinterbliebenenrenten.

Ist die Rentenerhöhung 2025 sicher?

Die Erhöhung ist geplant und wird durch gesetzliche Vorgaben bestimmt. Änderungen könnten nur eintreten, wenn sich die wirtschaftliche Lage oder die Lohnentwicklung unerwartet ändern.

Wird die Erhöhung bei allen Rentnern gleich hoch ausfallen?

Ja, alle Rentner erhalten denselben prozentualen Anstieg von 3,5 %. Der absolute Betrag hängt jedoch von der Höhe der individuellen Rente ab.

Was bedeutet die Rentenerhöhung 2025 in Euro?

Die Erhöhung variiert je nach Rentenhöhe. Beispiele:

- 800 € Monatsrente → +28 €

- 1200 € Monatsrente → +42 €

- 2000 € Monatsrente → +70 €

Sind die Beträge netto oder brutto?

Die Rentenerhöhung erfolgt brutto, das heißt, von der Erhöhung gehen noch Abzüge für Kranken- und Pflegeversicherung ab.

Warum ist die Erhöhung 2025 geringer als 2024?

Die moderate Anpassung von 3,5 % spiegelt die aktuellen wirtschaftlichen Entwicklungen wider, insbesondere die niedrigere Inflation und die abflachende Lohnsteigerung.

Was beeinflusst die Höhe der Rentenerhöhung?

Die Rentenanpassung richtet sich nach der Lohnentwicklung, der Beitragslage der Rentenversicherung und dem sogenannten Nachhaltigkeitsfaktor, der das Verhältnis von Beitragszahlern zu Rentenbeziehern berücksichtigt.