Deutschlands Rentensystem steht am Rande einer finanziellen Kluft: Mit einem rapide alternden Bevölkerungsanteil und einem Rentensystem, das auf einem immer fragiler werdenden Umlageverfahren basiert, droht die finanzielle Stabilität zu kollabieren. In dieser Episode von Immobilien & Rente zeigen wir, wie das ambitionierte Konzept des Generationenkapitals zwar Hoffnung verspricht, jedoch angesichts gigantischer Rentenausgaben möglicherweise zu kurz greift. Mit einer Rentenlast von 360 Milliarden Euro allein im Jahr 2023 und einem prognostizierten Kapital von nur 200 Milliarden Euro bis 2035 stellt sich die drängende Frage: Ist das deutsche Modell noch zu retten, oder ist es Zeit, radikal umzudenken?

Sie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere InformationenDas Generationenkapital ist ein kürzlich eingebrachtes Konzept, das in der Diskussion um die Zukunft der gesetzlichen Rentenversicherung immer mehr an Bedeutung gewinnt. Es betrifft die Art und Weise, wie Vermögen und Schulden zwischen den Generationen weitergegeben und verteilt werden, und steht im Zentrum vieler Debatten über die Nachhaltigkeit unserer Rentensysteme. In diesem Blogbeitrag werden wir uns insbesondere damit beschäftigen, wie demographische Veränderungen unsere Rentensysteme herausfordern, und wie neue Ansätze wie die Aktienrente zur Lösung dieser Probleme beitragen könnten. Zusätzlich werden wir auch die Kritikpunkte an diesen Lösungsansätzen erörtern. Durch diese Themen führen wir Sie durch die komplexe Landschaft des Generationenkapitals und seiner Auswirkungen auf die Altersvorsorge.

Das Problem der umlagefinanzierten Rente

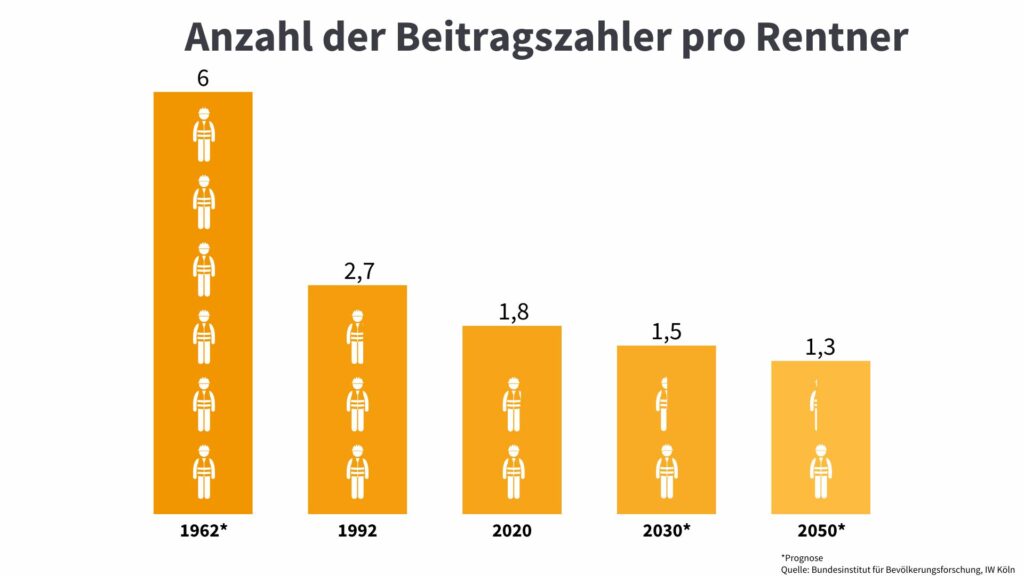

Das Prinzip der umlagefinanzierten Rente basiert darauf, dass die aktive Erwerbsbevölkerung mit ihren Beiträgen direkt die Renten der gegenwärtigen Ruheständler finanziert. Ein funktionierendes System setzt voraus, dass genügend Beitragszahler für die Rentenempfänger vorhanden sind. Im Jahr 1960 finanzierten sechs Arbeiter die Rente eines Rentners, eine Relation, die die Stabilität des Systems zu jener Zeit sicherte. Im Jahr 2024 sieht die Situation jedoch ganz anders aus: Nur noch zwei Arbeiter kommen für einen Rentner auf. Diese dramatische Veränderung ist hauptsächlich dem demografischen Wandel geschuldet – einer alternden Bevölkerung bei gleichzeitig sinkenden Geburtenraten.

Diese Entwicklung stellt das umlagefinanzierte Rentensystem vor erhebliche Herausforderungen. Die Problematik ist seit Langem bekannt, jedoch wurden notwendige Reformen immer wieder aufgeschoben. Dieser Reformstau führt nun zu einer zunehmend prekären finanziellen Lage der gesetzlichen Rentenversicherung, die dringend angegangen werden muss, um die langfristige Finanzierbarkeit und Gerechtigkeit zwischen den Generationen zu gewährleisten.

Lösungsansätze: Finanzierung durch Renditen aus Investments

Ein vielversprechender Ansatz zur Stabilisierung des Rentensystems besteht darin, die Finanzierung nicht ausschließlich auf Beitragszahlungen zu stützen, sondern auch Kapitalerträge miteinzubeziehen. Ein herausragendes Beispiel hierfür ist das norwegische Modell, das zeigt, wie eine Rentenfinanzierung durch Kapitalanlagen effektiv umgesetzt werden kann. In Norwegen wird ein beträchtlicher Teil der Renten durch die Erträge aus staatlichen Kapitalanlagen finanziert. Dies ermöglicht es, ein vergleichsweise hohes Rentenniveau zu sichern. So liegt die Mindestrente in Norwegen bei etwa 1600 Euro.

Zum Vergleich: Die durchschnittliche Rente in Deutschland beträgt etwa 1543 Euro. Der Unterschied liegt vor allem in der Nutzung der Kapitalmärkte. Während das norwegische System stark von den Renditen aus diesen Investments profitiert, basiert das deutsche System weitgehend auf dem Umlageverfahren. Durch den gezielten Einsatz von Kapitalanlagen könnte also auch in Deutschland ein höheres Rentenniveau erreicht werden, ohne dabei die jüngere Generation übermäßig zu belasten.

Das Generationenkapital in Deutschland

Das Konzept des Generationenkapitals in Deutschland zielt darauf ab, einen Kapitalstock aufzubauen, der langfristig zur Finanzierung der Renten beiträgt. Dieser Kapitalstock wird durch Darlehen und Eigenmittel des Bundes gespeist, eine Strategie, die darauf abzielt, die Rentenfinanzierung auf eine breitere und nachhaltigere Basis zu stellen. Bereits heute leistet der Bund jährliche Zuschüsse in Höhe von etwa 81 Milliarden Euro, um das Rentensystem zu stützen. Durch das Generationenkapital soll diese finanzielle Belastung zukunftsfähiger gestaltet werden.

Ein wesentlicher Bestandteil dieser Strategie ist die renditeorientierte und global diversifizierte Anlage des Kapitals. Indem der Kapitalstock breit gestreut in verschiedene Anlageklassen und Märkte investiert wird, strebt man eine Maximierung der Renditen bei kontrolliertem Risiko an. Dieses Vorgehen ermöglicht es, das Rentenniveau zu stabilisieren, ohne direkte zusätzliche Belastungen für die Rentenversicherten oder die Steuerzahler zu erzeugen. Das Generationenkapital bietet somit in der Theorie eine innovative Lösung, um die finanzielle Sicherheit der Rentenversicherung zu gewährleisten und gleichzeitig die intergenerationale Gerechtigkeit zu fördern.

Kritik am deutschen Modell

Effektivität des Generationenkapitals

Obwohl das Konzept des Generationenkapitals in Deutschland eine innovative Herangehensweise zur Stabilisierung des Rentensystems darstellt, gibt es Kritik hinsichtlich seiner Effektivität, besonders wenn man es mit den aktuellen und zukünftigen Rentenausgaben vergleicht. Bis zum Jahr 2035 plant der Bund, etwa 200 Milliarden Euro in das Generationenkapital zu investieren. Im Vergleich dazu stehen allein für das Jahr 2023 Rentenausgaben in Höhe von 360 Milliarden Euro an. Diese Zahlen verdeutlichen eine erhebliche Diskrepanz zwischen den Investitionen in das Generationenkapital und den tatsächlichen jährlichen Ausgaben der Rentenversicherung.

Kritiker argumentieren, dass das Volumen des Generationenkapitals, auch wenn es vollständig umgesetzt wird, möglicherweise nicht ausreichend ist, um die strukturellen Probleme der Rentenfinanzierung nachhaltig zu adressieren. Die Herausforderungen einer alternden Bevölkerung und steigender Rentenansprüche könnten weiterhin zu einer erheblichen Belastung führen, die das Generationenkapital allein nicht bewältigen kann. Es wird befürchtet, dass ohne zusätzliche Reformen oder Erhöhungen des Kapitals das System weiterhin unter Druck stehen wird, was langfristig die Rentensicherheit gefährden könnte.

Risiken der Aktienmarktabhängigkeit

Ein weiterer Kritikpunkt betrifft die Abhängigkeit des Generationenkapitals von den Schwankungen der Aktienmärkte. Zwar können langfristige Investments generell stabile Renditen erzielen, jedoch sind die Kapitalmärkte von Natur aus volatil, was zu Unsicherheiten in der Finanzierung führen kann. Dies stellt insbesondere in wirtschaftlichen Abschwungphasen ein Risiko dar, da Wertminderungen des Kapitalstocks die Rentenfinanzierung beeinträchtigen könnten.

Internationaler Vergleich

Im internationalen Vergleich gibt es Modelle, wie die in Norwegen und Schweden, die einen Teil ihrer Rentenversicherungsmittel direkt am Kapitalmarkt investieren und nicht auf Steuermittel oder Kredite angewiesen sind. Diese Länder haben bewiesen, dass eine umsichtige und diversifizierte Anlagestrategie nicht nur die Renten stabilisieren, sondern auch erheblich zur Entlastung der öffentlichen Haushalte beitragen kann. Der direkte Vergleich zeigt, dass Deutschland möglicherweise von einer Anpassung seiner Strategien profitieren könnte, um die Abhängigkeit von Steuerzuschüssen und Kreditaufnahmen zu verringern und eine höhere Selbsttragfähigkeit des Rentensystems zu erreichen.

Schlussfolgerungen und Ausblick

In diesem Blogbeitrag haben wir die zentralen Herausforderungen und möglichen Lösungen für das deutsche Rentensystem erörtert. Die umlagefinanzierte Rente steht aufgrund des demografischen Wandels und der sich daraus ergebenden finanziellen Disproportionen vor großen Herausforderungen. Modelle wie das in Norwegen demonstrieren die Effektivität einer kapitalgedeckten Rentenfinanzierung, die durch Investments und deren Renditen gestützt wird. Trotz des ambitionierten Ansatzes des Generationenkapitals in Deutschland bleiben jedoch Fragen bezüglich seiner ausreichenden Dimensionierung und seiner Abhängigkeit von volatilen Aktienmärkten.

Abschließend lässt sich sagen, dass eine ganzheitliche Betrachtung und proaktive Reformen unerlässlich sind, um die Nachhaltigkeit und Sicherheit des deutschen Rentensystems zu gewährleisten. Dabei sollten sowohl die Risiken als auch die Potenziale unterschiedlicher Finanzierungsansätze sorgfältig gegeneinander abgewogen werden. Die Bedeutung der privaten Vorsorge wird in Zukunft wahrscheinlich weiter zunehmen, da sie eine wichtige Säule zur Sicherstellung des Lebensstandards im Alter darstellt. In Anbetracht dieser Entwicklungen ist es entscheidend, dass sowohl politische Entscheidungsträger als auch Einzelpersonen informiert sind und aktiv an der Gestaltung eines gerechten und stabilen Rentensystems mitwirken.

Die Immobilienverrentung stellt eine weitere wichtige Säule der Altersvorsorge dar, die insbesondere in Deutschland zunehmend an Bedeutung gewinnt. Bei diesem Modell wird eine vorhandene Immobilie genutzt, um den Lebensstandard im Alter zu erhöhen, ohne dass die Eigentümer ihre gewohnte Umgebung verlassen müssen. Junge Leute können bereits in jungen Jahren in Immobilien investieren und diese später im Rahmen einer Verrentung nutzen. Die DEGIV bietet umfassende Beratung und Unterstützung für alle, die sich für dieses Modell der Altersvorsorge interessieren. Durch die Immobilienverrentung lassen sich die in der Immobilie gebundenen Werte freisetzen, wodurch eine zusätzliche finanzielle Absicherung im Alter ermöglicht wird. Dies bietet eine attraktive Möglichkeit, finanzielle Sicherheit zu gewährleisten und gleichzeitig im eigenen Zuhause wohnen zu bleiben.