In Deutschland wird Wohneigentum oft als Luxus angesehen, obwohl es in vielen anderen Ländern ein normaler Bestandteil der Altersvorsorge ist. Mit einer Wohneigentumsquote von nur 47,6 % liegt Deutschland im europäischen Vergleich auf einem der hinteren Plätze. Warum ist das so? Und welche Konsequenzen hat diese niedrige Wuote für die Gesellschaft? Dieser Beitrag beleuchtet die Ursachen, Folgen und potenzielle Lösungen, um die Eigentumsquote in Deutschland zu erhöhen.

Podcast: Darum ist die Wohneigentumsquote in Deutschland so niedrig

Warum leben so viele Menschen in Deutschland zur Miete – und so wenige im eigenen Heim? Wir besprechen die Gründe, Folgen und wie es sich in Zukunft ändern könnte.

Sie sehen gerade einen Platzhalterinhalt von YouTube. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr InformationenSie sehen gerade einen Platzhalterinhalt von Standard. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf den Button unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Weitere Informationen

Warum leben so viele Menschen in Deutschland zur Miete – und so wenige im eigenen Heim? Wir besprechen die Gründe, Folgen und wie es sich in Zukunft ändern könnte.

Die aktuelle Situation in Deutschland

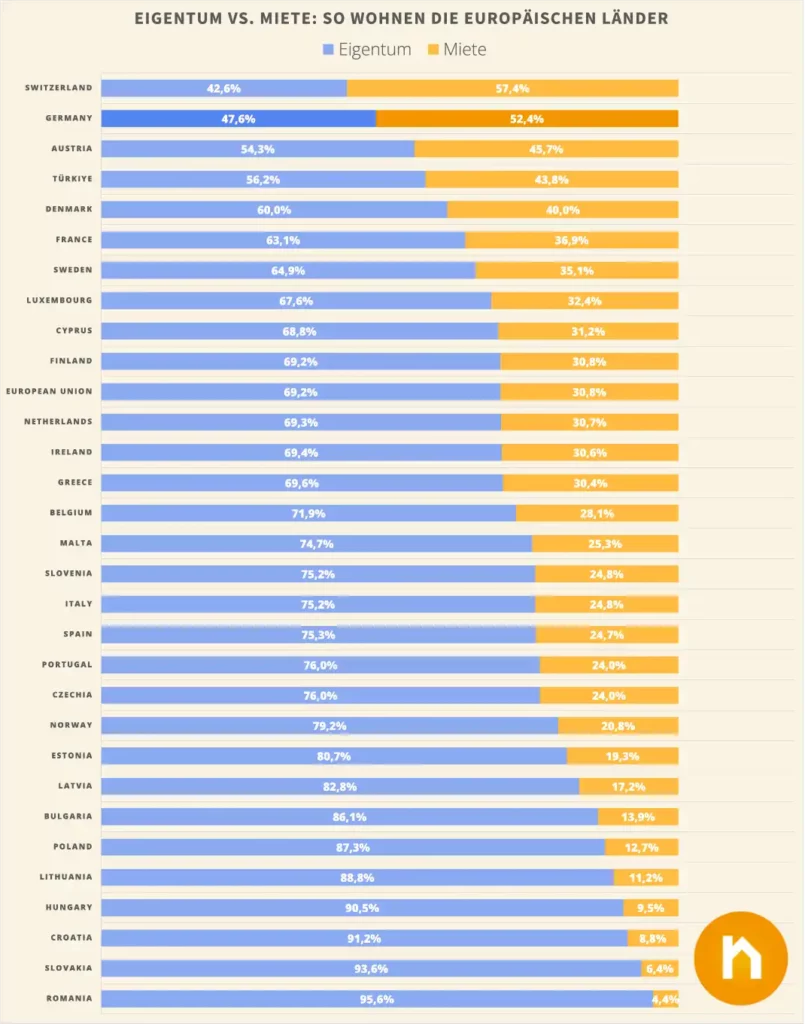

Deutschland steht mit einer Wohneigentumsquote von 47,6 % fast am Ende der europäischen Rangliste. Nur die Schweiz hat mit 42,6 % eine noch geringere Quote. Diese Zahlen verdeutlichen, dass die Mehrheit der deutschen Haushalte zur Miete wohnt, was in Europa eher die Ausnahme darstellt.

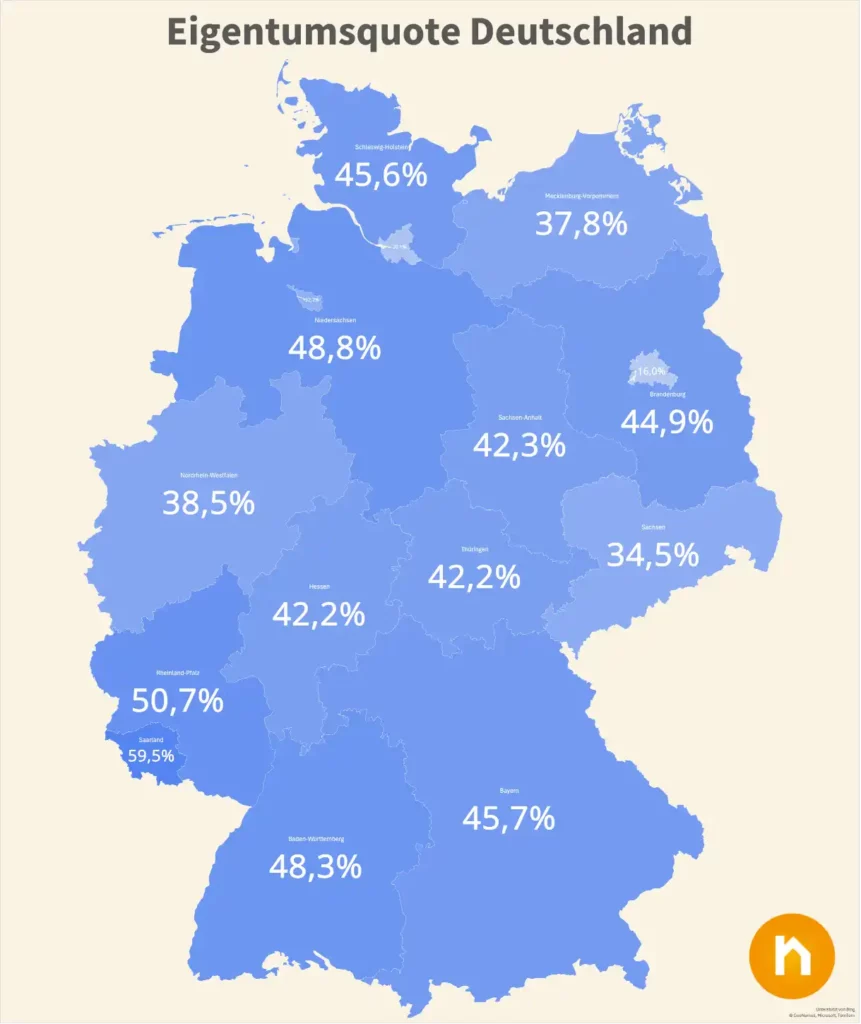

Die Unterschiede innerhalb Deutschlands sind beträchtlich. In urbanen Zentren wie Berlin, Hamburg oder München besitzen nur wenige Haushalte ihr eigenes Zuhause. In Berlin, dem Schlusslicht, leben nur 16 % der Einwohner in den eigenen vier Wänden. Dies liegt unter anderem an den hohen Immobilienpreisen und dem begrenzten Platzangebot in den Städten. Der Mietmarkt bietet hier eine Vielzahl von Alternativen, die besonders für mobile und junge Menschen attraktiv sind.

Im Gegensatz dazu weisen ländliche Regionen deutlich höhere Eigentumsquoten auf. Das Saarland steht mit 59,5 % an der Spitze, gefolgt von anderen ländlich geprägten Bundesländern. Hier sind Immobilienpreise oft niedriger, und das Eigenheim ist kulturell tief verwurzelt.

Die hohe Nachfrage nach Mietwohnungen in Städten hat historische und wirtschaftliche Gründe. Nach dem Zweiten Weltkrieg wurde in Deutschland der Fokus auf den Bau von Mietwohnungen gelegt, um den akuten Wohnraummangel zu bewältigen. Diese historische Entwicklung hat das Mietmodell in Deutschland tief verankert. Hinzu kommen Faktoren wie hohe Kaufnebenkosten, die viele potenzielle Käufer abschrecken, sowie ein gut funktionierender Mietmarkt, der das Wohnen zur Miete oft als die einfachere Wahl erscheinen lässt.

Verglichen mit anderen europäischen Ländern, in denen Wohneigentum kulturell stärker gefördert wird, fällt auf, dass Deutschland aufgrund dieser Kombination von Faktoren eine ungewöhnlich niedrige Eigentumsquote aufweist. Diese Situation prägt den deutschen Immobilienmarkt bis heute.

Vergleich mit anderen Ländern

Der europäische Immobilienmarkt zeigt deutliche Unterschiede in der Wohneigentumsquote, die kulturell, politisch und wirtschaftlich geprägt sind. Während Deutschland und die Schweiz am unteren Ende der Skala rangieren, dominieren osteuropäische Länder mit ihren hohen Quoten.

Osteuropa

In Ländern wie Rumänien (95,6 %), Slowenien (93,6 %) und Kroatien (92,2 %) liegt die Eigentumsquote bei über 90 %. Hauptgrund hierfür ist die großflächige Privatisierung von Mietwohnungen nach dem Zusammenbruch des Kommunismus. Die damaligen Mieter konnten ihre Wohnungen oft zu stark vergünstigten Preisen erwerben, was die Eigentumsquote massiv in die Höhe trieb. Allerdings weisen viele dieser Immobilien einen erheblichen Sanierungsbedarf auf, was in diesen Ländern zu einer Herausforderung für die Eigentümer geworden ist.

Südeuropa

Länder wie Spanien (75,3 %), Italien (75,2 %) und Griechenland (69,6 %) haben moderat hohe Eigentumsquoten. Dies liegt vor allem an der kulturellen Bedeutung von Wohneigentum, das traditionell als Familientradition und Sicherung des Wohlstands gilt. Viele Immobilien werden über Generationen hinweg weitergegeben, was die Eigentumsquote stabil hält. Gleichzeitig sind hier auch weniger Menschen bereit, in Mietverhältnissen zu leben, da Wohneigentum eine höhere gesellschaftliche Anerkennung genießt.

Norwegen

Norwegen sticht mit einer Eigentumsquote von 79,2 % als Spitzenreiter unter den westeuropäischen Ländern hervor. Die norwegische Regierung unterstützt den Immobilienerwerb aktiv durch Steuererleichterungen und zinsgünstige Kredite. Besonders die Husbanken (staatliche Wohnungsbank) spielt hier eine wichtige Rolle, indem sie jungen Familien und Erstkäufern den Zugang zu Wohneigentum erleichtert. Zudem sind die Baukosten in Norwegen vergleichsweise niedrig, und die dezentrale Besiedlung reduziert den Preisdruck auf Immobilien in städtischen Regionen. Wohneigentum wird in Norwegen gesellschaftlich gefördert und gilt als Standard.

Deutschland und Schweiz

Deutschland und die Schweiz stehen am unteren Ende der europäischen Skala. Die beiden Länder teilen einige Gemeinsamkeiten: hohe Kaufnebenkosten wie Grunderwerbssteuer, Notar- und Maklergebühren sowie ein starker Mietmarkt. In Deutschland machen die Kaufnebenkosten bis zu 14 % des Immobilienpreises aus, was viele potenzielle Käufer abschreckt. Gleichzeitig bieten beide Länder ein breites Angebot an Mietwohnungen, was Mieten für viele Menschen attraktiver erscheinen lässt. Der gut regulierte Mietmarkt und hohe Mieterschutz verstärken diese Dynamik.

Vergleicht man diese Länder, wird deutlich, dass politische und wirtschaftliche Rahmenbedingungen einen entscheidenden Einfluss auf die Wohneigentumsquote haben. Während in Osteuropa historische Entwicklungen eine Schlüsselrolle spielen, sind es in Norwegen staatliche Förderungen, die den Zugang zu Eigentum erleichtern. Deutschland hingegen bleibt aufgrund hoher Kosten und kultureller Präferenzen ein Land der Mieter.

Gründe für die niedrige Eigentumsquote in Deutschland

Die niedrige Wohneigentumsquote in Deutschland ist das Ergebnis einer Kombination historischer, wirtschaftlicher, kultureller und politischer Faktoren. Diese Herausforderungen wirken zusammen und machen es vielen Menschen schwer, Eigentum zu erwerben.

Historische Faktoren:

Nachkriegszeit: Nach dem Zweiten Weltkrieg lag der Fokus auf dem schnellen Bau von Mietwohnungen. Millionen von Menschen waren obdachlos, und die Priorität der Regierung war es, bezahlbaren Wohnraum bereitzustellen. Dieser Mietwohnungsbau hat eine Struktur geschaffen, die bis heute den Markt prägt.

DDR-Vergangenheit: In der ehemaligen DDR war privates Wohneigentum stark eingeschränkt. Mietwohnungen wurden staatlich subventioniert, was Eigentum unattraktiv machte. Auch nach der Wiedervereinigung blieb die Eigentumsquote in Ostdeutschland deutlich niedriger als im Westen.

Wirtschaftliche Hindernisse:

Hohe Kaufnebenkosten: In Deutschland machen Grunderwerbssteuer, Notarkosten und Maklergebühren bis zu 14 % des Kaufpreises aus. Dies ist im europäischen Vergleich außergewöhnlich hoch und schreckt viele potenzielle Käufer ab.

Kein Steuerabzug für Hypothekenzinsen: Anders als in Ländern wie den USA oder Norwegen können Hypothekenzinsen in Deutschland nicht steuerlich geltend gemacht werden. Dadurch entstehen höhere Finanzierungskosten, die den Erwerb unattraktiv machen.

Strenge Kreditvergabekriterien: Banken verlangen oft Eigenkapitalquoten von 20 bis 30 %. Für viele junge Familien oder Geringverdiener stellt dies eine unüberwindbare Hürde dar.

Attraktiver Mietmarkt:

Vielfalt und Qualität: Der deutsche Mietmarkt bietet eine große Auswahl an qualitativ hochwertigen Wohnungen, von Einfamilienhäusern bis zu luxuriösen Apartments. Diese Vielfalt ist in vielen anderen Ländern nicht gegeben.

Starker Mieterschutz: Mietverträge in Deutschland sind oft langfristig und bieten den Mietern hohe Sicherheit. Vermieter dürfen die Miete nur begrenzt erhöhen, und Kündigungen sind schwer durchzusetzen. Dies macht das Mieten zu einer attraktiven und sicheren Option.

Flexibilität: Für viele Menschen, insbesondere junge Berufstätige oder Familien, bietet das Mieten mehr Flexibilität. Ein Umzug in eine andere Stadt ist einfacher, wenn man nicht an ein Eigentum gebunden ist.

Kulturelle und wirtschaftliche Prägungen:

„Bleibeprämie“: Eigentum wird oft als langfristige Bindung wahrgenommen, die berufliche Mobilität einschränkt. In einer globalisierten Wirtschaft, in der Jobwechsel und Umzüge häufiger werden, bevorzugen viele Menschen die Freiheit, die ein Mietverhältnis bietet.

Vermögensungleichheit: Die hohe Konzentration von Vermögen in Deutschland erschwert es vielen Haushalten, Eigenkapital für einen Kauf anzusparen. Nur wenige Menschen können sich die erforderlichen 20 bis 30 % des Kaufpreises leisten.

Sozialer Wohnungsbau: Deutschland hat eine lange Tradition des sozialen Wohnungsbaus, der kostengünstige Alternativen zum Eigentum bietet. Dies hat dazu geführt, dass Mieten kulturell als gleichwertig oder sogar bevorzugt angesehen werden.

Zusammenfassend ist die niedrige Eigentumsquote in Deutschland das Ergebnis eines komplexen Zusammenspiels aus Geschichte, Wirtschaft und Kultur. Um diese Situation zu ändern, sind gezielte politische und wirtschaftliche Maßnahmen notwendig, die sowohl Anreize für den Erwerb von Eigentum schaffen als auch die bestehenden Barrieren abbauen.

Folgen der niedrigen Eigentumsquote

Die niedrige Wohneigentumsquote in Deutschland hat weitreichende Auswirkungen auf die Gesellschaft, die Wirtschaft und die individuelle Lebensplanung vieler Menschen. Diese Konsequenzen betreffen sowohl die aktuelle Lebensrealität als auch die langfristige Zukunftssicherung.

Abhängigkeit vom Mietmarkt:

Steigende Mietkosten: Die hohe Nachfrage nach Mietwohnungen führt in vielen Regionen Deutschlands zu stetig steigenden Mieten. Besonders in Großstädten wie München, Frankfurt oder Berlin stoßen viele Haushalte an ihre finanziellen Grenzen.

Geringe Verhandlungsposition: Mieter haben oft weniger Kontrolle über ihre Wohnsituation. Kündigungen, Mieterhöhungen und die Verfügbarkeit von Wohnungen liegen größtenteils in den Händen der Vermieter.

Fehlende Altersvorsorge:

Eigentum als Sicherheit: In vielen Ländern gilt Wohneigentum als wichtige Säule der Altersvorsorge. Ohne Eigentum sind deutsche Haushalte stärker auf die gesetzliche oder private Rente angewiesen, die oft nicht ausreicht, um steigende Lebenshaltungskosten im Alter zu decken.

Mietbelastung im Alter: Wer im Rentenalter weiterhin Miete zahlen muss, steht vor einer dauerhaften finanziellen Belastung, die andere Ausgaben einschränken kann.

Ungleichheit beim Vermögensaufbau:

Vermögenslücke zwischen Mietern und Eigentümern: Eigentümer profitieren von der Wertsteigerung ihrer Immobilien und können Vermögen aufbauen, das an die nächste Generation weitergegeben werden kann. Mieter hingegen zahlen über Jahrzehnte hinweg Miete, ohne eine langfristige Wertschöpfung zu erzielen.

Geringere soziale Mobilität: Ohne die Möglichkeit, Wohneigentum zu erwerben, fällt es vielen Familien schwerer, langfristig Wohlstand aufzubauen und die soziale Position zu verbessern.

Gesamtwirtschaftliche Auswirkungen:

Geringere Investitionen: Eine niedrige Eigentumsquote kann zu geringeren Investitionen in den Immobiliensektor führen, was die wirtschaftliche Dynamik hemmt.

Volatilität des Mietmarkts: Der starke Fokus auf den Mietmarkt macht die deutsche Wirtschaft anfälliger für Schwankungen, etwa durch steigende Baukosten oder veränderte Zinssätze.

Psychologische Effekte:

Gefühl der Unsicherheit: Für viele Menschen bietet Eigentum ein Gefühl von Stabilität und Sicherheit. Das Fehlen dieser Möglichkeit kann sich negativ auf das Wohlbefinden und die Lebenszufriedenheit auswirken.

Eingeschränkte Entscheidungsfreiheit: Mieter haben weniger Freiheiten, ihre Wohnsituation langfristig zu gestalten, etwa durch Renovierungen oder Anpassungen an persönliche Bedürfnisse.

Zusammenfassend führt die niedrige Wohneigentumsquote zu einer stärkeren Abhängigkeit von einem oft angespannten Mietmarkt, einer erschwerten Altersvorsorge und einer zunehmenden sozialen Ungleichheit. Die Lösung dieser Probleme erfordert umfassende Reformen und innovative Ansätze, um Wohneigentum in Deutschland wieder attraktiver und zugänglicher zu machen.

Mögliche Lösungen und Handlungsempfehlungen

Die Herausforderungen der niedrigen Wohneigentumsquote in Deutschland erfordern eine ganzheitliche Herangehensweise. Durch politische Reformen, finanzielle Unterstützung und strukturelle Anpassungen können mehr Menschen den Zugang zu Wohneigentum erhalten.

Politische Maßnahmen: Eine der wirksamsten politischen Maßnahmen wäre die Reduzierung der Kaufnebenkosten. Insbesondere eine Senkung der Grunderwerbssteuer könnte die finanziellen Hürden für den Immobilienkauf deutlich verringern. Ebenso könnten Notar- und Maklergebühren gesetzlich begrenzt oder durch staatliche Subventionen ausgeglichen werden, um die Belastung für Käufer zu minimieren. Darüber hinaus wäre die Einführung steuerlicher Anreize ein weiterer Schritt, um Wohneigentum attraktiver zu machen. Die Möglichkeit, Hypothekenzinsen steuerlich abzusetzen, würde die Finanzierungskosten spürbar senken und insbesondere Eigennutzer entlasten. Zusätzlich könnten steuerliche Förderungen gezielt auf Erstkäufer und junge Familien ausgerichtet werden, um diesen Gruppen den Einstieg in den Immobilienmarkt zu erleichtern.

Unterstützung für Erstkäufer: Staatliche Programme zur Bereitstellung von Eigenkapitalhilfen könnten Haushalten mit geringen Rücklagen den Zugang zum Immobilienmarkt erleichtern. Diese Zuschüsse oder zinsgünstigen Kredite würden es Familien ermöglichen, die oft hohen Eigenkapitalanforderungen zu erfüllen. Darüber hinaus könnten öffentliche Banken oder spezielle Förderprogramme günstigere Finanzierungsmöglichkeiten anbieten, die insbesondere Haushalte mit mittlerem Einkommen ansprechen.

Förderung des Wohnungsneubaus: Um den Druck auf den Immobilienmarkt zu mindern, ist eine Förderung des Wohnungsneubaus unerlässlich. Lockerungen von Bauvorschriften könnten dazu beitragen, Bauvorhaben schneller und kosteneffizienter umzusetzen. Gleichzeitig sollten Kommunen mehr Flächen für den Wohnungsbau bereitstellen und die Erschließung neuer Gebiete vorantreiben. Ein weiterer Schwerpunkt könnte auf nachhaltigem Wohnungsbau liegen, der durch staatliche Förderungen gestärkt wird. Dies würde nicht nur langfristig erschwinglichen Wohnraum schaffen, sondern auch ökologische Vorteile bieten.

Zusammenfassend gibt es zahlreiche Ansätze, um die Wohneigentumsquote in Deutschland zu steigern. Diese erfordern jedoch eine enge Zusammenarbeit zwischen Regierung, Kommunen und der Privatwirtschaft. Durch eine Kombination aus finanzieller Unterstützung, regulatorischen Anpassungen und gezielten Informationskampagnen können mehr Menschen die Chance auf ein eigenes Zuhause erhalten.

Immobilienverrentung: Eine attraktive Alternative

Ein weiteres Konzept, das zur Steigerung der Wohneigentumsquote beitragen kann, ist die Immobilienverrentung. Dieses Modell bietet sowohl Investoren als auch Senioren interessante Möglichkeiten, Vermögen effizient zu nutzen.

Die Immobilienverrentung richtet sich in erster Linie an ältere Menschen, die ihr Immobilienvermögen nutzen möchten, ohne ihre gewohnte Wohnsituation aufzugeben. Dabei verkaufen sie ihre Immobilie, erhalten aber das Recht, weiterhin darin zu wohnen. Dies geschieht entweder über ein Nießbrauchrecht, das die dauerhafte Nutzung garantiert, oder über ein Wohnrecht, das individuell vereinbart wird. Im Gegenzug erhalten die Verkäufer eine monatliche Rente oder eine Einmalzahlung, die sie finanziell absichert.

Für Käufer bietet dieses Modell den Vorteil, Immobilien zu einem niedrigeren Einstiegspreis zu erwerben. Sie profitieren von einer langfristigen Investition, während die Verkäufer ihre finanzielle Freiheit erhöhen. Gerade in Zeiten steigender Immobilienpreise und begrenzter Bauflächen kann die Immobilienverrentung eine sinnvolle Ergänzung zum klassischen Immobilienmarkt sein.

Wenn Sie mehr über die Möglichkeiten der Immobilienverrentung erfahren möchten, bieten wir Ihnen ein kostenloses und unverbindliches Infopaket an. Dieses Paket enthält alle wichtigen Informationen zu den verschiedenen Modellen, den rechtlichen Rahmenbedingungen und den finanziellen Vorteilen. Bestellen Sie noch heute Ihr Infopaket und entdecken Sie, wie die Immobilienverrentung Ihre Wohn- und Finanzsituation verbessern kann.

Fazit und Ausblick

Die niedrige Wohneigentumsquote in Deutschland hat tiefgreifende historische, wirtschaftliche und kulturelle Ursachen. Gleichzeitig bietet sie die Chance, durch gezielte Maßnahmen neue Wege zu beschreiten. Ob durch politische Reformen, die Unterstützung von Erstkäufern oder alternative Modelle wie die Immobilienverrentung – es gibt Ansätze, um mehr Menschen den Traum vom eigenen Zuhause zu ermöglichen. Informieren Sie sich