Wie wird das Grundbuch aufgeteilt?

Als Grundbuch Abteilungen werden die verschiedenen, in sich abgeschlossenen Abschnitte eines Grundbuchblattes bezeichnet. Insgesamt gibt es drei Abteilungen, in denen jeweils festgelegte Eintragungen vorgenommen werden. Gegliedert ist der Aufbau des Grundbuches grundsätzlich in drei Teile, nämlich die Aufschrift bzw. das Deckblatt, das Bestandsverzeichnis und die drei Grundbuch-Abteilungen I, Abteilung II und Abteilung III. Zu den Hauptgründen für die festgelegte Untergliederung zählt die Vielzahl der in ein Grundbruch eintragungsfähigen dinglichen Rechte, die zwecks Erhaltung der Übersichtlichkeit in sachlich zusammengehörenden Rechten von anderen Rechten getrennt eingetragen werden.

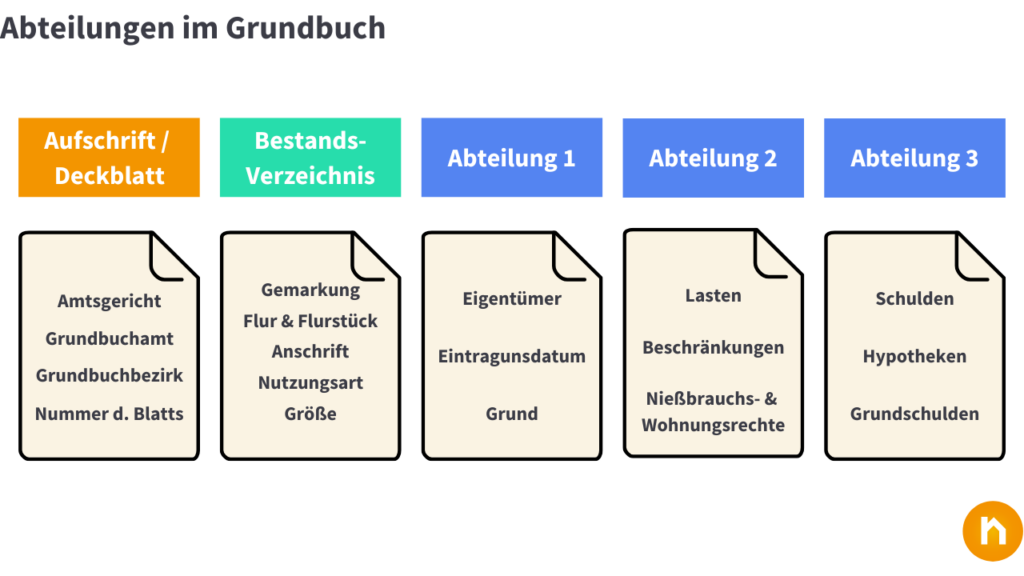

Aufschrift oder Deckblatt

Die Aufschrift ist der vermutlich am einfachsten zu verstehende Teil des Grundbuchs. Enthalten ist hier der Name des jeweils zuständigen Amtsgerichtes bzw. das betreffende Grundbuchamt als Abteilung des Amtsgerichts. Zudem trägt die Aufschrift den Grundbuchbezirk als auch die Nummer des Grundbuchblattes. Vorstellbar ist das gewissermaßen wie das Cover eines Buches mit Titel und Autor oder wie das Einleitungsblatt einer Akte. Orientiert an dieser Analogie wird die Aufschrift auch als Deckblatt bezeichnet.

DetailsBestandsverzeichnis

Im Bestandsverzeichnis ist das jeweilige Grundstück mit den vom amtlichen Katasteramt vorgegebenen Angaben erfasst. Zu diesen Angaben zählen die Gemarkung, Flur und Flurstück, außerdem die sogenannte nachrichtliche Lagebezeichnung, also die exakt Anschrift. Hinzu kommen die Nutzungsart und Größe. Des Weiteren wird im Bestandsverzeichnis ein etwaiger Aktivvermerk, auch als Herrschvermerk bekannt, notiert. Benannt wird damit das Recht, von dem ein Grundstück begünstigt wird. Im Bestandsverzeichnis sind somit die physischen Attribute des Grundstückes bzw. der jeweiligen Immobilie wie die Maße und die Aufbauten festgehalten.

DetailsAbteilung I der Grundbuch-Abteilungen

In der Grundbuch-Abteilung I werden die Eigentumsverhältnisse dokumentiert. Vermerkt werden Eigentümer, Eintragungsdatum sowie der Grund des Eigentumsübergangs. So wird hier neben dem Eigentümer die sogenannte Grundlage des Eigentums aufgeführt. Das bedeutet, dass hier neben den personenbezogenen Daten als Grundlage eingetragen wird, ob er über eine sogenannte Auflassung – den traditionellen Hauskauf – über einen Zuschlagsbeschuss aus einem Versteigerungsverfahren oder etwa aufgrund einer Erbfolge in den Besitz des Objektes gekommen ist. Die „Auflassung“ ist lediglich der Fachterminus für die Einigung zwischen Verkäufer und Käufer über den Übergang des Eigentums, also den Verkauf. Wichtig zu wissen, an dieser Stelle, gerade weil bei der Thematik der Immobilienverrentung Anleger oftmals aus Investorengemeinschaften, der Assekuranz oder dem Bankensektor stammen: Eigentümer können natürliche als auch juristische Personen sein. Ebenso können mehrere Eigentümer vorhanden sein, deren Besitzverhältnis dann in prozentualen Bruchteilen oder etwa als Erbengemeinschaft angegeben wird.

Details

Abteilung II der Grundbuch-Abteilungen

Grundbuch-Abteilung II gibt Auskunft über sämtliche Lasten und Beschränkungen, außer den Grundpfandrechten, die bei den Grundbuch-Abteilungen erst unter der Ziffer III auftauchen. Zu den Lasten in Abteilung II gehören Dienstbarkeiten, Grunddienstbarkeiten als auch beschränkte persönliche Dienstbarkeiten. Außerdem – für unser Thema des Immobilienverkaufs mit Verrentungsoption bedeutsam – werden hier etwaige Wohnungsrechte, Wohnrechte und der Nießbrauch vermerkt. Ebenso erscheinen vorhandene Reallasten und Erbbaurechte als Lasten in der Grundbuch-Abteilung II. Als Beschränkungen hinzu kommen dingliche Verkaufsrechte, Vorbemerkungen und Widersprüche, die sich auf die Grundbuch-Abteilungen I und II beziehen. Des Weiteren ist diese Abteilung ebenfalls den sogenannten Verfügungsbeschränkungen vorbehalten, also Beschränkungen, die dazu führen, dass Verfügungen nur unter Mitwirkung Dritter möglich sind. Dazu zählen etwa Vermerke über Insolvenz, Zwangsverwaltung, Zwangsversteigerung oder Testamentsvollstrecker und weitere.

DetailsAbteilung III der Grundbuch-Abteilungen

In die Grundbuch-Abteilung III fließen die auf dem Grundstück bzw. der Immobilie liegenden Schulden ein. Vermerkt werden hier demnach die Grundpfandrechte. Dabei handelt es sich um Hypotheken, Grundschulden, Sicherungsschulden als auch Rentenschulden. Anders als bei den Lasten aus Abteilung II handelt es sich hier um noch existierende Forderungen von Kreditgebern, Banken und Finanzdienstleistern, aber auch privaten Geldgebern aus der Finanzierung des Objektes, die bei einer etwaigen finanziellen Schieflage des Schuldners ihre Forderungen über das Pfandrecht geltend machen können. Die Auswirkungen werden wiederum innerhalb der Verfügungsbeschränkungen in Abteilung II aufgeführt. Ist beispielsweise eine in Grundbuchabteilung III gelistete Hypothek beglichen, wird diese keinesfalls automatisch vom Grundbuchamt bzw. Amtsgericht gelöscht. Vielmehr ist dafür ein erneuter Eintragungsakt mit entsprechend notariellem Aufwand nötig.

DetailsWie ist die Rangfolge der Rechte innerhalb der Grundbuch-Abteilungen?

Werden – wie üblich – innerhalb der Grundbuch-Abteilungen II und III mehrere Rechte eingetragen, entsteht eine Rangfolge. Und zwar nicht nur in einer Abteilung, stattdessen abteilungsübergreifend. Die Rangfolge ist ausschlaggebend dafür, an welcher Stelle etwa bei einer Zwangsversteigerung die Gläubiger bedient werden. Die Gläubiger und Rechteinhaber werden aus einer Erlössumme keinesfalls in ihrer Gesamtheit jeweils prozentual bedient. Vielmehr erfolgt die Begleichung der Schulden – soweit möglich – in aufsteigenden Reihenfolge, beginnend mit dem ersten Rang. Weitere Forderungen können insofern nur gemäß der Rangfolge befriedigt werden.

Nießbrauch und Wohnungsrecht an erstem Rang eintragen

Vereinfacht ausgedrückt könnte das also so aussehen: Sind drei Gläubiger mit einer jeweiligen Forderungssumme von 300.000 Euro notiert und aus der Versteigerung wird eine Verkaufssumme von 450.000 Euro, wird die Summe keineswegs gedrittelt an alle ausbezahlt. Vielmehr würde die erstrangige Forderung mit 300.000 Euro komplett beglichen, der nächstnachrangige Gläubiger bekäme die verbleibende Summe von 150.000 Euro, der nächste hingegen ginge leer aus. Für die Rangfolge entscheidend ist zumeist der Zeitpunkt der jeweiligen Eintragung; in der Regel wird der Erstkreditgeber dadurch an erstem Rang geführt. Darüber hinaus lassen sich in gegenseitigem Einvernehmen Rangordnungen ändern, was wiederum notariell beurkundet werden muss. Für die Immobilienverrentung bedeutet das, dass seriöse Anbieter dafür sorgen, dass der Nießbrauch oder das Wohnungsrecht an erstem Rang eingetragen werden, zumal nur so gewährleistet ist, dass bei einem etwaigen Verkauf an Dritte oder einer Versteigerung im Rahmen eines Insolvenzverfahrens weiterhin das lebenslange mietfreie Wohnen im gewohnten Zuhause gewährleistet ist.

Disclaimer: Wir sind weder Juristen, noch gehören wir den steuerberatenden Berufen an. Insofern können wir keine verbindliche juristische oder fiskalische Auskünfte geben. Die auf diesen Seiten aufgeführten Texte beinhalten Informationen, die allgemein im öffentlichen Raum zur Verfügung stehen. Für verifizierbar belastbare Fakten konsultieren Sie bitte Ihren Steuerberater, Notar oder Rechtsanwalt.